Rasio Keuangan

Pengertian analisis

rasio keuangan atau yang dikenal dengan istilah financial ratio ialah sebagai alat analisis

untuk membandingkan angka-angka yang terdapat pada laporan keuangan dan juga

untuk melihat atau mengetahui posisi keuangan suatu perusahaan serta menilai

kinerja manajemen

perusahaan tersebut dalam satu periode tertentu.

Manfaat dari Rasio Keuangan yaitu sebagai

berikut :

1.

Dapat membantu kita menganalisis suatu kinerja dari suatu

perusahaan.

2.

Dengan Rasio Keuangan, kita dapat mengetahui dan juga menunjukkan

dimana permasalahan posisi keuangan perusahaan serta kekuatan dan

kelemahannya.

3.

Dapat membantu Manajemen, Kreditur ataupun Investor dalam

mengambil suatu keputusan. yang berarti rasio keuangan sangat berpengaruh

terhadap hasil keputusan orang-orang yang bersangkutan tersebut.

4.

Rasio Keuangan juga dapat membantu para pemegang saham agar ia

dapat membandingkan hasil keuangan perusahaan dengan pesaingnya.

Jenis - Jenis

Rasio Keuangan :

1.

Earning

Ratio

a)

Dividend

Per Share (DPS)

Dividend Per Share ialah suatu rasio yang

mengukur seberapa besar dividen yang dibagikan oleh perusahaan dibandingkan jumlah

saham yang beredar pada tahun tertentu. Dapat juga dikatakan rasio ini

memberikan gambaran besar laba yang dibagikan ke para Pemegang Saham dalam

bentuk dividen untuk setiap lembar saham.

Rumus

:

Dan jika Perusahaan memiliki Dividen Per Share yang lebih tinggi

dibandingkan perusahaan sejenis lainnya, akan lebih gampang diminati Investor,

karena mereka akan memperoleh kepastian modal yang ditanamkannya yaitu berupa

Dividen.

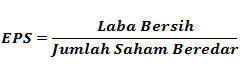

b) Earning Per Share (EPS)

Earning Per Share menunjukkan pendapatan untuk

tiap lembar saham laba bersih harus dikurangi dengan dividen saham preferen

untuk menentukan jumlah yang akan dibagikan kepada Pemegang Saham biasa. Jadi,

semakin tinggi nilai EPS suatu perusahaan, itu menunjukkan bahwa saham

perusahaan memiliki keuntungan yang lebih besar untuk tiap lembar sahamnya.

Angka EPS itu sendiri dihitung yaitu laba bersih dibagi dengan jumlah lembar

saham yang beredar.

Rumus :

c) Book Value Per-share (BVPS)

Dalam bahasa Indonesia

disebut dengan Nilai Buku per Saham adalah rasio yang digunakan untuk

membandingkan ekuitas pemegang saham dengan jumlah saham yang beredar. Dengan

kata lain, Rasio Book Value per Share ini digunakan untuk mengetahui berapa

jumlah uang yang akan diterima oleh pemegang saham apabila suatu perusahaan

dibubarkan (dilikuidasi) atau jumlah uang yang dapat diterima oleh pemegang

saham apabila semua aktiva (aset) perusahaan dijual sebesar nilai bukunya.

Rumus :

d)

Cash Flow Per-share (CFPS)

Dalam bahasa Indonesia disebut dengan

Harga Terhadap Arus Kas adalah rasio valuasi investasi yang digunakan oleh

investor untuk mengevaluasi daya tarik investasi terhadap saham suatu

perusahaan dengan membandingkan harga saham suatu perusahaan dengan arus kas

perusahaan tersebut. Dengan kata lain, Price to Cash Flow Rasio ini menunjukan

jumlah uang yang bersedia dibayar oleh Investor untuk arus kas yang dihasilkan

oleh perusahaan.

Rasio Harga Terhadap Arus Kas ini biasanya

digunakan oleh para Investor untuk mendeskripsikan penilaian suatu perusahaan

yang berhubungan dengan salah satu pertimbangan paling penting dalam laporan

keuangan perusahaan yaitu UANG TUNAI. Dapat dikatakan bahwa Rasio Price to Cash

Flow atau Rasio PCFR ini hanya mempertimbangkan arus kas dalam penilaiannya dan

menghilangkan faktor-faktor non-tunai dan depresiasi (penyusutan).

Rumus :

e) Cash Equivalent Per-share (CEPS)

Cash Equivalent Per Share ini ialah Arus

kas bebas risiko yang dianggap Investor setara dengan Arus kas yang lebih

tinggi namun cukup berisiko.

Rumus :

f) Net Fissel Per-share (NAVS)

Net Asset Value Per Share ini dapat

diartikan sebagai ekspresi untuk nilai aset bersih yang menunjukkan nilai per

saham untuk suatu dana ( pertukaran yang diperdagangkan, timbal balik, dan

penutupan -tertutup) perusahaan. Nilai Aktiva Bersih per saham atau NAVS

mengacu pada nilai unit tunggal, atau berbagi atau dana.

Rumus :

2. Valuation Ratio

a) Price To Earning Ratio (PER)

Price

to Earning Ratio atau

biasanya disingkat dengan singkatan PER (P/E Ratio) adalah rasio harga pasar

per saham terhadap laba bersih per saham. Rasio Price to Earning ini adalah rasio valuasi harga

per saham perusahaan saat ini dibandingkan dengan laba bersih per

sahamnya. Price to Earning Ratio ini

merupakan rasio yang sering digunakan untuk mengevaluasi investasi prospektif.

Rasio ini juga digunakan untuk membantu investor dalam pengambilan keputusan

apakah akan membeli saham perusahaan tertentu. Umumnya, para trader atau

investor akan memperhitungkan PER atau P/E Ratio untuk memperkirakan nilai

pasar pada suatu saham.

Rumus :

b) Price Book Value Ratio (PBVR)

PBV atau Price to Book Value (Rasio Harga terhadap nilai

Buku) ini dapat dihitung dengan membagikan Harga per lembar Saham perusahaan

yang bersangkutan dengan nilai buku per lembar saham (Book Value per Share).

Berikut ini adalah Rumus PBV untuk menghitung rasio Harga Saham terhadap Nilai

Buku ini.

Rumus :

c) Price Cash Flow Ratio (PCER)

Cash Flow Ratio (PCFR atau

P/CF Ratio) atau dalam bahasa Indonesia disebut dengan Harga Terhadap Arus Kas

adalah rasio valuasi investasi yang digunakan oleh investor untuk mengevaluasi

daya tarik investasi terhadap saham suatu perusahaan dengan membandingkan harga

saham suatu perusahaan dengan arus kas perusahaan tersebut. Dengan kata lain,

Price to Cash Flow Rasio ini menunjukan jumlah uang yang bersedia dibayar oleh

Investor untuk arus kas yang dihasilkan oleh perusahaan.

Rumus :

Price to Cash Flow Ratio atau Rasio Harga terhadap Arus kas

dapat dihitung dengan membagi HARGA SAHAM (Price per Share) dengan ARUS KAS per

SAHAM (Cash Flow per Share). Persamaan atau Rumus Price to Cash Flow Ratio

dapat ditulis seperti berikut ini :

Price to Cash Flow Ratio ini juga bisa dihitung dengan

menggunakan Kapitalisasi Pasar. Persamaan atau Rumusnya dapat ditulis seperti

dibawah ini :

Keterangan : Arus Kas per Saham dapat dihitung dengan

menambahkan amortisasi dan penyusutan (depresiasi) ke laba bersih kemudian

dibagi dnegan jumlah saham yang beredar. Arus Kas ini dapat kita temukan di

Laporan Keuangan Arus Kas Tahunan.

3.

Profitability Ratio

a)

Operating Profit Margin (OPM)

Operating Profit Margin (x1) Adalah

untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Operating

profit margin mengukur persentase dari profit yang diperoleh perusahaan dari

tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Pada umumnya

semakin tinggi rasio ini maka semakin baik.

Rumus :

b) Net

Profit Margin (NPM)

Net

Profit Margin (NPM) atau dalam bahasa Indonesia disebut dengan Marjin Laba

Bersih adalah rasio profitabilitas yang digunakan untuk mengukur persentase laba

bersih pada suatu perusahaan terhadap penjualan bersihnya. Marjin Laba Bersih

ini menunjukan proporsi penjualan yang tersisa setelah dikurangi semua biaya

terkait. Net Profit Margin ini sering disebut juga dengan Profit Margin Ratio

(Rasio Marjin Laba).

Rumus :

Net Profit Margin Ratio ini dapat dihitung dengan cara

membagi laba bersih dengan total penjualan. Berikut ini adalah rumus Net Profit

Margin :

c) Earning Before Taxing (EBIT)

Ukuran profitabilitas entitas yang tidak memasukkan beban

bunga dan pajak penghasilan. Bunga dan pajak dikecualikan karena mereka termasuk

pengaruh faktor lain selain profitabilitas operasi.

Rumus :

EBIT = Laba (rugi) + Biaya Keuangan +

Beban Pajak Penghasilan

d) Retur On Asset (ROA)

Return on Assets atau dalam bahasa

Indonesia sering disebut dengan Tingkat Pengembalian Aset adalah rasio profitabilitas

yang menunjukan persentase keuntungan (laba bersih) yang diperoleh perusahaan

sehubungan dengan keseluruhan sumber daya atau rata-rata jumlah aset. Dengan

kata lain, Return on Assets atau sering disingkat dengan ROA adalah rasio yang

mengukur seberapa efisien suatu perusahaan dalam mengelola asetnya untuk

menghasilkan laba selama suatu periode. ROA dinyatakan dalam persentase (%).

Rumus :

e) Retur On Equity (ROE)

Return

on Equity Ratio yang biasanya disingkat dengan ROE adalah rasio

profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dari investasi

pemegang saham di perusahaan tersebut. Dengan kata lain, ROE ini menunjukkan

seberapa banyak keuntungan yang dapat dihasilkan oleh perusahaan dari setiap

satu rupiah yang diinvestasikan oleh para pemegang saham. ROE biasanya

dinyatakan dengan persentase (%).

Rumus :

Rasio Return on Equity (ROE)

dihitung dengan membagi laba bersih dengan ekuitas pemegang saham. Berikut ini

adalah Rumus ROE :

Pada umumnya, Return on Equity atau ROE ini dihitung untuk

pemegang saham biasa (common shareholders). Dalam hal ini, dividen preferen

tidak termasuk dalam perhitungan karena jenis dividen ini tidak tersedia untuk

para pemegang saham biasa. Dividen Preferen biasanya dikeluarkan dari

perhitungan Laba Bersih (Net Income).

4. Liquity Ratio

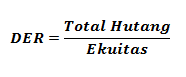

a) Debt To Equity Ratio (DER)

Pengertian Debt to Equity Ratio (DER) dan Rumus DER – Debt

to Equity Ratio atau dalam bahasa Indonesia disebut dengan Rasio Hutang

terhadap Ekuitas atau Rasio Hutang Modal adalah suatu rasio keuangan yang

menunjukan proporsi relatif antara Ekuitas dan Hutang yang digunakan untuk

membiayai aset perusahaan. Rasio Debt to Equity ini juga dikenal sebagai Rasio

Leverage (rasio pengungkit) yaitu rasio yang digunakan untuk mengukur seberapa

baik struktur investasi suatu perusahaan.

Rumus :

Rasio Hutang Terhadap Ekuitas atau Debt to

Equity Ratio (DER) dihitung dengan cara mengambil total kewajiban hutang

(Liabilities) dan membaginya dengan Ekuitas (Equity). Berikut dibawah ini

adalah Rumus Debt to Equity Ratio (DER).

Referensi :

https://akuntanonline.com/pengertian-analisis-rasio-keuangan/ (Diakses Kamis, 12 April 2018)

https://ilmumanajemenindustri.com/pengertian-analisis-rasio-keuangan-jenis-rasio-keuangan/ (Diakses Jumat, 27 April 2018)

https://ilmumanajemenindustri.com/pengertian-book-value-per-share-nilai-buku-per-saham-rumus-bvps/ (Diakses Jumat, 6 April 2018)

https://ilmumanajemenindustri.com/pengertian-price-to-cash-flow-ratio-harga-terhadap-arus-kas-rumus-pcfr/ (Diakses Jumat, 10 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-per-price-earning-ratio-rasio-harga-terhadap-pendapatan-rumus-per/ (Diakses Senin, 29 Januari 2018)

https://ilmumanajemenindustri.com/pengertian-price-to-cash-flow-ratio-harga-terhadap-arus-kas-rumus-pcfr/ (Diakses Rabu, 1 November 2017)

https://ilmumanajemenindustri.com/pengertian-roa-return-assets-rumus-roa-pengembalian-aset/ (Diakses Senin, 23 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-roe-return-equity-rumus-roe/ (Diakses Kamis, 26 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-debt-to-equity-ratio-der-dan-rumus-der/ (Diakses Rabu, 4 Oktober 2017)

https://akuntanonline.com/pengertian-analisis-rasio-keuangan/ (Diakses Kamis, 12 April 2018)

https://ilmumanajemenindustri.com/pengertian-analisis-rasio-keuangan-jenis-rasio-keuangan/ (Diakses Jumat, 27 April 2018)

https://ilmumanajemenindustri.com/pengertian-book-value-per-share-nilai-buku-per-saham-rumus-bvps/ (Diakses Jumat, 6 April 2018)

https://ilmumanajemenindustri.com/pengertian-price-to-cash-flow-ratio-harga-terhadap-arus-kas-rumus-pcfr/ (Diakses Jumat, 10 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-per-price-earning-ratio-rasio-harga-terhadap-pendapatan-rumus-per/ (Diakses Senin, 29 Januari 2018)

https://ilmumanajemenindustri.com/pengertian-price-to-cash-flow-ratio-harga-terhadap-arus-kas-rumus-pcfr/ (Diakses Rabu, 1 November 2017)

https://ilmumanajemenindustri.com/pengertian-roa-return-assets-rumus-roa-pengembalian-aset/ (Diakses Senin, 23 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-roe-return-equity-rumus-roe/ (Diakses Kamis, 26 Oktober 2017)

https://ilmumanajemenindustri.com/pengertian-debt-to-equity-ratio-der-dan-rumus-der/ (Diakses Rabu, 4 Oktober 2017)

Tidak ada komentar:

Posting Komentar